Как перевести «замороженные» пенсионные накопления в ПДС и заработать на них

06 июля 2025

Бывают ли инвестиции без вложений? Звучит как фантастика. Однако это возможно.

Многие россияне имеют денежные ресурсы, о которых зачастую даже не знают — «замороженные» пенсионные накопления. Эти средства можно превратить в инвестиционные активы и заставить их работать на ваше финансовое будущее уже сейчас.

В этой статье мы рассказываем, как «разморозить» пенсионные накопления, переведя их в Программу долгосрочных сбережений от НПФ ВТБ.

Пенсионные накопления (ОПС) — это средства, сформированные из взносов, которые работодатели платили за сотрудников с 2002-го по 2013-й год включительно.

Такие накопления есть почти у 73 млн россиян, работавших официально в этом временном промежутке. В те годы работодатели направляли часть взносов на накопительную пенсию.

С 2014 года взносы работодателей направляются только на страховую пенсию, то есть идут на выплаты действующим пенсионерам.

Однако пенсионные накопления, формировавшиеся с 2002-го по 2013-й годы, не пропали. Именно их имеют в виду, когда говорят о «замороженной» пенсии. Пенсионные накопления хранятся на индивидуальных счетах граждан в Социальном фонде России (СФР) и негосударственных пенсионных фондах (если были переведены из СФР).

Информация о размере и местонахождении пенсионных накоплений хранится в Социальном фонде.

Получить ее можно, заказав выписку из индивидуального лицевого счета (ИЛС) на «Госуслугах» или на сайте СФР.

Если ваши пенсионные накопления находятся в НПФ, и вы не переводили их в Программу долгосрочных сбережений (ПДС), у вас заключен договор по обязательному пенсионному страхованию (ОПС).

Договор ОПС — это соглашение между застрахованным лицом и негосударственным пенсионным фондом. В рамках этого соглашения клиент доверяет НПФ хранение и инвестирование своих пенсионных накоплений. Фонды организуют инвестирование пенсионных накоплений клиентов в целях получения дохода*.

Такой механизм призван защитить пенсионные накопления граждан от инфляции, однако иногда рост цен превышает размер инвестиционной доходности.

Согласно данным ЦБ РФ, по итогам 2024 года все НПФ показали положительную доходность от инвестирования средств пенсионных накоплений. Средневзвешенная клиентская доходность по договорам ОПС составила 6,5%. В то же время, по данным Росстата, уровень инфляции в 2024 году достиг 9,52%.

Таким образом, пенсионные накопления, размещенные в фондах по договорам ОПС, медленно «тают» в периоды высокой инфляции. Но эти средства можно спасти и даже увеличить, если перевести в Программу долгосрочных сбережений.

Программа долгосрочных сбережений была разработана Минфином РФ и Банком России и запущена 1 января 2024 года. Ее реализуют негосударственные пенсионные фонды. Всего за полтора года существования ПДС россияне заключили по ней более 5 миллионов договоров.

ПДС помогает накопить на любые цели. Например, на покупку недвижимости, открытие собственного дела, кругосветное путешествие или обеспечение высокого уровня жизни на пенсии.

Доход по ПДС складывается из нескольких составляющих:

- Инвестиционный доход. Вкладчик заключает договор по Программе с НПФ и делает комфортные взносы (на любые суммы с любой периодичностью). Фонд инвестирует эти средства и начисляет на них инвестиционный доход*.

- Государственное софинансирование. При соблюдении простых условий государство будет делать прибавку ко взносам вкладчика по ПДС1. Максимально в рамках софинансирования можно получить до 360 000 рублей. Подробнее о софинансировании читайте в статье «Как получить 360 000 рублей от государства по ПДС».

- Налоговые вычеты. За взносы в ПДС можно получать налоговые вычеты2. Максимальный налоговый «кешбэк», который можно получить за 15 лет участия в Программе — 1 320 000 рублей. Подробнее о налоговых вычетах за взносы в ПДС читайте в статье «Как оформить налоговый вычет по ПДС: чек-лист с примерами».

При этом наибольшую выгоду из Программы могут извлечь те, у кого есть пенсионные накопления. Эти средства можно перевести в ПДС в качестве единовременного взноса и сделать их частью своего растущего капитала.

Фактически — инвестировать без вложений.

Главные причины перевести ОПС в ПДС — это инвестиционный доход и возможность получить пенсионные накопления (с начисленным на них доходом) раньше наступления возрастных оснований. Рассмотрим их подробнее:

Причина № 1 — получить больший доход

- Инвестиционная доходность клиентов НПФ ВТБ по договорам ОПС по итогам 2024 года — 6,2% годовых.

- Инвестиционная доходность клиентов НПФ ВТБ по договорам в рамках ПДС по итогам 2024 года — 15,1% годовых.

Причина № 2 — получить пенсионные накопления раньше

- Начать получать выплаты в рамках договора ОПС можно только по достижении возрастных оснований: 55 лет для женщин и 60 лет для мужчин.

При этом единовременная выплата будет доступна только в том случае, если расчетный размер пожизненных периодических выплат будет меньше 10% от прожиточного минимума пенсионера в целом по РФ.

- Если перевести пенсионные накопления в ПДС, вкладчик сможет получить эти средства вместе с начисленным инвестиционным доходом единовременной выплатой через 15 лет с момента заключения договора.

Возраст вкладчика не будет иметь значения. Например, если 35-летний мужчина переведет пенсионные накопления в ПДС, через 15 лет, когда ему будет 50 лет, он сможет получить их единовременной выплатой.

Перевод пенсионных накоплений в ПДС — это инвестиции без вложений и усилий.

Переводя ОПС в ПДС, вкладчик не рискует своей зарплатой или сбережениями, которые могут понадобиться ему в любой момент. Он использует для инвестирования «замороженные» средства, которые все равно нельзя потратить в сегодняшнем дне.

При этом вкладчик избегает переживаний о том, во что инвестировать деньги, чтобы не прогореть. Это забота выбранного им негосударственного пенсионного фонда.

В Программе долгосрочных сбережений от НПФ ВТБ есть несколько приятных моментов:

- Доход по ПДС не может уйти «в минус» по итогам каждых 5 лет3;

- НПФ по закону обязаны инвестировать средства клиентов только в надежные активы4;

- счета в ПДС застрахованы Агентством по страхованию вкладов на 2,8 млн рублей5.

Рассмотрим на примере, как могут вырасти пенсионные накопления, если перевести их в Программу долгосрочных сбережений от НПФ ВТБ.

Условный вкладчик:

- Алексей, 40 лет;

- Размер пенсионных накоплений — 200 000 рублей.

Ориентировочный результат**:

Через 15 лет после того, как средства пенсионных накоплений будут переведены в ПДС, на счете Алексея накопится 1 610 574 рубля.

Не прилагая никаких усилий, кроме заключения договора по ПДС и оформления заявления на перевод в Программу пенсионных накоплений, Алексей сможет увеличить размер своих пенсионных накоплений в восемь раз.

Мужчина сможет получить эту сумму единовременно или выбрать периодические выплаты на определенный срок или до конца жизни.

Перевод ОПС в ПДС — это выгодно. Но еще выгоднее использовать все преимущества Программы и пополнять счет собственными взносами. В таком случае доход будет гораздо больше.

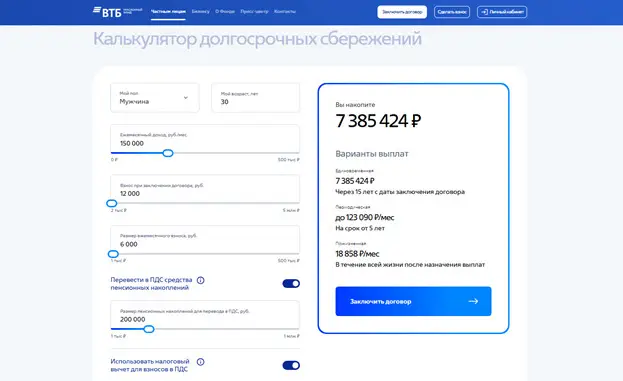

Ориентировочный доход по Программе долгосрочных сбережений от НПФ ВТБ можно рассчитать самостоятельно с помощью калькулятора долгосрочных сбережений на сайте фонда.

Рассмотрим, сколько Алексей сможет заработать по ПДС от НПФ ВТБ, если будет использовать все преимущества Программы.

Параметры участника:

- Мужчина, 40 лет;

- Размер пенсионных накоплений — 200 000 рублей;

- Средний доход в месяц — 150 000 рублей до вычета НДФЛ;

- Первоначальный взнос в ПДС — 12 000 рублей;

- Ежемесячные взносы — 6 000 рублей;

- Получает налоговые вычеты и использует их в качестве взносов.

Ориентировочный результат**:

Через 15 лет с момента заключения договора при регулярных собственных взносах и использовании всех преимуществ ПДС Алексей накопит 7 385 424 рубля.

При этом его собственные взносы составят всего 1 227 000 рублей.

Расскажем, как перевести пенсионные накопления (ОПС) в Программу долгосрочных сбережений от НПФ ВТБ.

Если ОПС в НПФ ВТБ

- Заключите договор по Программе долгосрочных сбережений на сайте НПФ ВТБ онлайн за несколько минут.

- Подайте онлайн заявление о переводе пенсионных накоплений в ПДС в любое время в текущем году до 31 декабря (инструкция). Средства поступят на счет по ПДС до 31 марта следующего года.

Если ОПС в другом фонде

Если ваши пенсионные накопления в другом НПФ или Социальном фонде России (СФР), то для их перевода в ПДС от НПФ ВТБ понадобится:

- Заключить договор ОПС с НПФ ВТБ;

- До 1 декабря текущего года подать в СФР заявление о срочном или досрочном переходе в НПФ ВТБ. Это можно сделать двумя способами: через «Госуслуги» с онлайн-подписанием через приложение «Госключ» (инструкция по подаче заявления и выпуск электронной подписи) или при личном обращении в отделение СФР;

- Дождаться поступления ваших пенсионных накоплений в НПФ ВТБ;

- После поступления пенсионных накоплений на договор ОПС с НПФ ВТБ подать заявление о переводе этих средств в Программу долгосрочных сбережений.

В чем разница между срочным и досрочным переходом из одного фонда в другой:

- Срочный переход занимает несколько лет, но позволяет гарантированно сохранить инвестиционный доход, начисленный другим фондом. Если подать заявление в 2026 году, пенсионные накопления поступят на договор ОПС с НПФ ВТБ в 2031 году.

- Досрочный переход происходит быстрее. Если подать заявление в 2026 году, пенсионные накопления поступят на договор ОПС с НПФ ВТБ до 31 марта 2027 года. Однако при выборе такого способа важно не потерять инвестиционный доход, начисленный другим фондом.

Доход по договорам ОПС фиксируется каждые 5 лет. Если подать заявление на досрочный переход из одного НПФ в другой не в год фиксации, можно потерять начисленный доход от инвестиций.

В 2026 году досрочно перейти из одного фонда в другой без потери инвестиционного дохода могут граждане, договоры об ОПС которых вступили в силу с текущим фондом в 2022 году, в 2017 году, в 2012 году и ранее.

Узнать эту информацию можно на портале «Госуслуги», заказав выписку из СФР о состоянии индивидуального лицевого счета застрахованного лица.

*В случае положительного результата размещения пенсионных резервов. Возможно увеличение или уменьшение дохода от размещения пенсионных резервов. Результаты размещения пенсионных резервов в прошлом не определяют доход в будущем. Государство и Фонд не обещают и не гарантируют доходность от размещения пенсионных резервов.

** Ориентировочный расчет подготовлен на основе доходности к разнесению на счета участников Программы долгосрочных сбережений в размере 15,1% по итогам 2024 года. Используемые в расчете показатели доходности АО НПФ ВТБ Пенсионный фонд не являются прогнозом относительно финансовых результатов будущей инвестиционной деятельности фонда и применяются исключительно в целях расчета ориентировочного размера долгосрочных сбережений. Государство и Фонд не обещают и не гарантируют доходность от размещения пенсионных резервов. Доход от размещения пенсионных резервов может увеличиваться или уменьшаться, результаты инвестирования в прошлом не определяют доход в будущем. Перед заключением договора долгосрочных сбережений необходимо внимательно ознакомиться с его содержанием, Ключевым информационным документом и Правилами формирования долгосрочных сбережений АО НПФ ВТБ Пенсионный фонд.

Получить подробную информацию об АО НПФ ВТБ Пенсионный фонд, ознакомиться с его Уставом, Пенсионными правилами, Страховыми правилами, Правилами формирования долгосрочных сбережений, а также иными документами, предусмотренными Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах» и нормативными актами Банка России, Вы можете на сайте: vtbnpf.ru. Адрес фонда: 123022, г. Москва, ул. Сергея Макеева, д. 13. Тел.: 8 (800)775-25-35. Лицензия ФСФР № 269/2 от 18.10.2007. Член СРО НАПФ. Реклама, 2025 год.

Источники:

- Ст. 36.44 Федерального закона от 07.051998 № 75-ФЗ «О негосударственных пенсионных фондах». (далее — Закон № 75-ФЗ).

- Ст. 219.2 Налогового кодекса Российской Федерации 3 . Ст. 14.2 Закона № 75-ФЗ.

- Ст. 24 Закона № 75-ФЗ

- Ст. 10 Федерального закона от 28.12.2022 № 555-ФЗ «О гарантировании прав участников негосударственных пенсионных фондов в рамках деятельности по негосударственному пенсионному обеспечению и формированию долгосрочных сбережений».

Автор: Всеволод Шалмин (шеф-редактор блога НПФ ВТБ)

Полезные статьи